Réactions, enquêtes, déclarations...

Toutes les news c'est ici Contact

Abonner un(e) ami(e) Vous abonner Qui sommes nous ? |

08.09.2023 - N° 1.384 Un exemple de capitalisation réussie mais menacée : le fonds de réserve des retraites  4 minutes de lecture 4 minutes de lecture

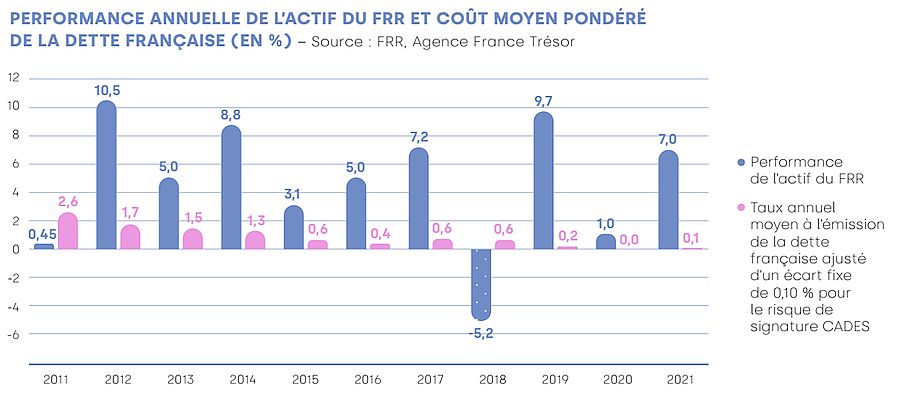

Par Romain Delisle   Le Fonds de réserve pour les retraites est un exemple de système de retraite par capitalisation qui marche. Les générations nées pendant la période du baby-boom ont donc commencé à prendre leur retraite au moment même où décroissait la part d’individus en âge de travailler. Selon un rapport du Sénat, la proportion de plus de 65 ans dans la population a augmenté de 4,7 % entre 2000 et 2020 quand celle des 20-59 ans a diminué de 4,4 %. Conséquence majeure, durant la même période : le ratio entre le nombre de cotisants et celui des retraités a baissé de 2,1 à 1,7, et devrait continuer sa lente décrue jusqu’en 2070, date à laquelle il s’élèvera à 1,3. C’est cet inquiétant constat qui a motivé la création du Fonds de réserve pour les retraites (FRR) par Lionel Jospin dans la Loi de financement de la sécurité sociale pour 1999. Au départ conçu comme une section du Fonds de solidarité vieillesse, le FRR a pris son indépendance en 2001 pour devenir un établissement public administratif, dirigé notamment par le directeur de la Caisse des dépôts et consignations, mais qui confie la gestion de ses actifs à des prestataires privés, via un système d’appel d’offre classique. L’objectif qui lui est assigné est clair : préserver l’équilibre financier du régime général de retraite entre 2020 et 2040, au moment où les effets de la « bosse démographique » commenceront à se faire sentir. Un fonds aux performances dynamiques qui investit dans l’économie nationale À l’origine, le Fonds était censé percevoir 1000 milliards de francs pour mener à bien sa mission, une somme qui, par la suite, s’est réduite comme peau de chagrin pour atteindre 31,3 milliards d’euros tirés notamment des privatisations d’entreprises, de la vente des licences de téléphonie mobile et de taxes affectées. Dès 2011, le patrimoine du FRR s’élevait déjà à 37 milliards d’euros, dont 5,6 milliards de gains réalisés grâce à l’argent de son « capital » fourni par l’État. Ces actifs sont divisés en deux catégories principales : une « poche de couverture », composée d’obligations de pays développés, en euros ou en dollars, et une « poche de performance » composée d’actions, d’OPCVM (organismes de placement collectif en valeurs mobilières, des fonds destinés à mutualiser les risques d’investissement dans les actions), et d’investissements dans des PME non cotées. À la fin de l’année 2021, comme le décrit son rapport annuel, le portefeuille du fonds se composait de 38,6 % d’actions cotées, de 37,4 % d’obligations dites de qualité, notamment venant de pays sûrs et de 7,4 % de parts d’entreprises non cotées. En outre, 32,5 % de ces investissements étaient destinés à alimenter l’économie nationale, dont 1,1 milliard d’euros en capital-risque fléchés vers des start-ups hexagonales en déshérence de financements comparées à leurs consœurs britanniques. Le détournement progressif des objectifs du FRR par l’État En 2010, sous le premier mandat de Nicolas Sarkozy, et suite à la crise financière de 2008, l’État aux abois cherchait de toute urgence de nouveaux moyens de financement de la dette sociale. Il a donc introduit une mesure en loi de financement de la sécurité sociale pour obliger le FRR à verser chaque année 2,1 milliards d’euros à la CADES (Caisse d’amortissement de la dette sociale), afin d’éponger un minimum des déficits du régime général des retraites, et ce jusqu’en 2025, date à laquelle cette somme sera réduite à 1,45 milliard. En 2021, le FRR avait donc été ponctionné au total de 27 milliards d’euros au profit de la CADES et, de manière plus marginale, de la CNAV (Caisse nationale d’assurance vieillesse), alors que dans le même temps, ses investissements lui avaient rapportés 16 milliards. Comme le montre le graphique suivant, la performance du FRR a toujours été supérieure aux taux d’intérêts souverains depuis 2012, sauf en 2018 :  Depuis 2010, la performance annuelle du fonds a donc été de 4,7 %, contre un coût annuel de 0,9 % pour la dette de la CADES. Toujours selon les calculs du Sénat, l’argent placé par le fonds a donc rapporté 12,3 milliards d’euros de plus que si celui-ci avait été affecté au remboursement de la dette. Selon le FRR, ses réserves s’élèveraient aujourd’hui à 56 milliards d’euros, s’il n’avait pas été mis à contribution par l’État, et même à 74 milliards si celui-ci avait continué de le financer après 2011. Cette mise à contribution pose deux principaux problèmes pour l’avenir : elle obère la rationalité des choix financiers du FRR qui doit privilégier les actifs de sa poche de couverture plus sécurisés, mais dont le rendement est faible ; et elle assèche ses réserves en le ponctionnant plus que les gains qu’il réalise. À horizon 2033, le patrimoine de l’établissement public devrait donc s’effondrer pour atteindre entre 6,8 et 14,6 milliards d’euros selon le taux de rendement de ses actifs (entre 1 et 4 %). En tout état cause, il n’est plus à même de remplir sa mission initiale, dépecé comme il l’a été par les gouvernants successifs. Dans la mesure où il est décemment possible de considérer que le régime général des retraites par répartition est insoutenable, dans les conditions démographiques et d’essoufflement de la productivité des travailleurs français, le FRR pourrait constituer un embryon de système par capitalisation, amené à se développer progressivement, à condition qu’il ne subisse plus de prélèvement de la part de l’État. À

terme, ce modèle de capitalisation sous-traité au secteur privé

pourrait même être mis en concurrence avec des fonds de pension plus

classiques via,

par exemple, la création d’un compte personnel de retraite.

______________

| |||||

| Qui

sommes-nous ? Nous écoutons, nous lisons, nous regardons... C'est parfois un peu ardu, et les news peuvent demander de l'attention. Mais elle sont souvent remarquables ! Nous vous proposons cet article afin d'élargir votre champ de réflexion et nourrir celle-ci. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs, et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation. Bien sûr, vos commentaires sont très attendus.  L'équipe de La Mouette déchaînée.

L'équipe de La Mouette déchaînée. |