Réactions, enquêtes, déclarations...

Toutes les news c'est ici Contact

Abonner un(e) ami(e) Vous abonner Qui sommes nous ? |

20.04.2022 - N° 901 Retraites par répartition, une taxe « implicite » de 50 à 70 %

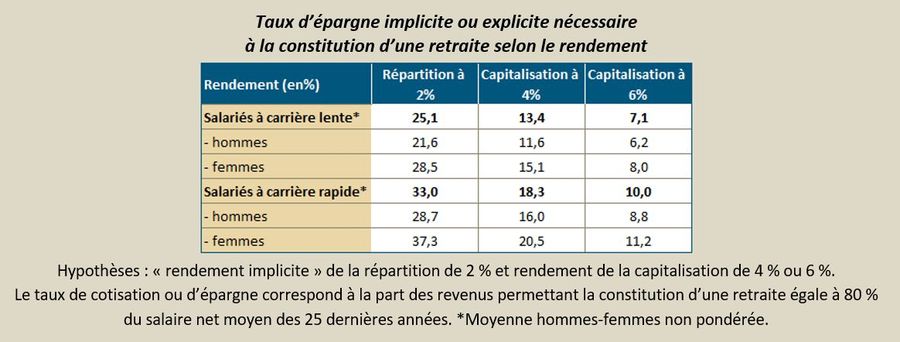

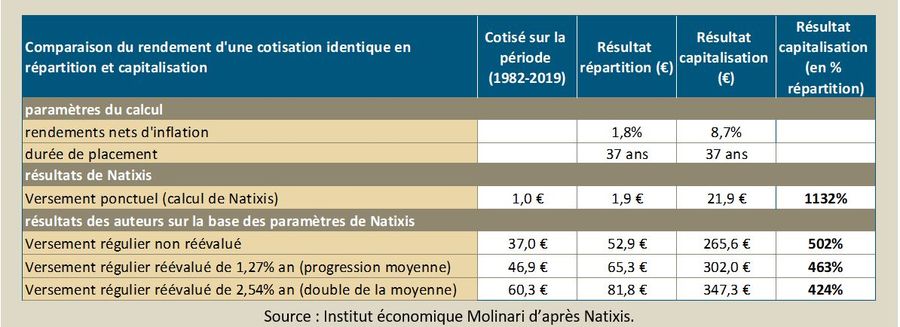

Par Nicolas Marques  Nicolas Marques est directeur général de l’Institut économique Molinari. Docteur en économie, il a enseigné l’économie à Aix-en-Provence avant de rejoindre un grand groupe bancaire français pour y développer l’offre d’épargne salariale et retraite durant 17 années. Il collabore à l’IEM depuis sa création en 2003. Il aborde notamment les questions de finances publiques, d’épargne et de protection sociale.  Comparé à la capitalisation, le système des retraites par répartition se révèle être une taxe implicite. Comment se comparent les rendements de la répartition et de la capitalisation ? Pour répondre à cette question, le concept de taxation « pure » ou « implicite » est utile. Il repose sur une comparaison entre le rendement de la répartition et celui de la capitalisation. À prestation égale, la capitalisation permet au futur retraité de cotiser moins qu’en répartition pure puisque les versements produiront des intérêts permettant de bonifier les retraites. Le différentiel entre les cotisations obligatoires en répartition et celles, moindres, qui auraient été nécessaires pour constituer une retraite identique en capitalisation constitue une « taxe pure » parfois qualifiée d’« implicite ». La taxe implicite des retraites par répartition Dans un article de 1997, Olivier Davanne et Thierry Pujol ont établi trois scénarios1. Dans le bas de la fourchette proposée, le « rendement implicite » de la répartition serait de 2 % et le rendement du capital de 4 %. Cela conduit les auteurs à considérer dans ce cas la moitié des cotisations versées en répartition comme une taxe « pure » ou « implicite ». Un individu capitalisant à 4 % pourrait se constituer une retraite du même montant avec des versements quasiment deux fois moindres. Dans le haut de la fourchette, avec un différentiel de rendement du capital de 4 points entre la répartition (2 %) et la capitalisation (6 %), la taxation pure suscitée par la répartition serait de l’ordre des 70 %.  Dans une note de janvier 2020 intitulée « Quelle serait la situation des retraités s’ils avaient eu des fonds de pension depuis le début des années 1980 ? », l’équipe de recherche économique de Natixis a cherché à comparer les rendements de la capitalisation et de la répartition depuis 1982. Ses auteurs ont estimé le rendement moyen de la répartition à partir du taux de croissance moyen du PIB en volume sur la période (1,8 % par an). Ils l’ont comparé avec le rendement d’une capitalisation investie à parts égales entre actions (CAC40, dividendes réinvestis) et obligations.  Les calculs de Natixis montrent qu’un euro de cotisation retraite investi en 1982 fournit en 2019 une richesse de retraite de 1,9 euro en répartition ou 21,9 euros en capitalisation, avec un fonds de pension investi à 50 % en actions et 50 % en obligations. Cela représente un différentiel de 1 à 11 en faveur de la capitalisation. L’importance de la capitalisation Cet écart ne permet pas d’en déduire qu’il eut été 11 fois plus intéressant de capitaliser. En effet, cet ordre de grandeur est représentatif d’un versement ponctuel, en début de carrière. Mais en pratique, la retraite se prépare au fil de l’eau, durant toute une carrière. Aussi, nous avons réitéré le calcul de Natixis dans le cadre de versements réguliers entre 1982 et 2019. Cela donne un différentiel de 1 à 5 ou 1 à 4 en faveur de la capitalisation, selon l’hypothèse de croissance des salaires utilisée pour réévaluer les versements annuels. Dans le milieu de fourchette, représentatif du salarié moyen2, la cotisation en capitalisation aurait été 4,6 fois plus efficace qu’une cotisation identique en répartition si l’on retient les taux de rendements employés par Natixis.

______________

|

||||

| Qui

sommes-nous ? Nous écoutons, nous lisons, nous regardons... C'est parfois un peu ardu, et les news peuvent demander de l'attention. Mais elle sont souvent remarquables ! Nous vous proposons cet article afin d'élargir votre champ de réflexion et nourrir celle-ci. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs, et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation. Bien sûr, vos commentaires sont très attendus.  L'équipe de La Mouette déchaînée.

L'équipe de La Mouette déchaînée. |