Réactions, enquêtes, déclarations...

Toutes les news c'est ici Contact

Abonner un(e) ami(e) Vous abonner Qui sommes nous ? |

12.03.2022 - N° 862 L’iceberg de l’inflation va éperonner le Titanic de la dette

Par Simone Wapler  Simone Wapler a été directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l'éclatement des bulles internet et du crédit subprime. Elle a publié "Pourquoi la France va faire faillite" (2012), "Comment l'État va faire main basse sur votre argent" (2013), "Pouvez-vous faire confiance à votre banque ?" (2014), “La fabrique de pauvres” (2015) aux Éditions Ixelles et « La rage de l’impôt » (2019) aux Éditions Larousse.  De semaine en semaine, l’inflation essaime

et les banquiers centraux renâclent à prendre les dispositions qui

s’imposent.

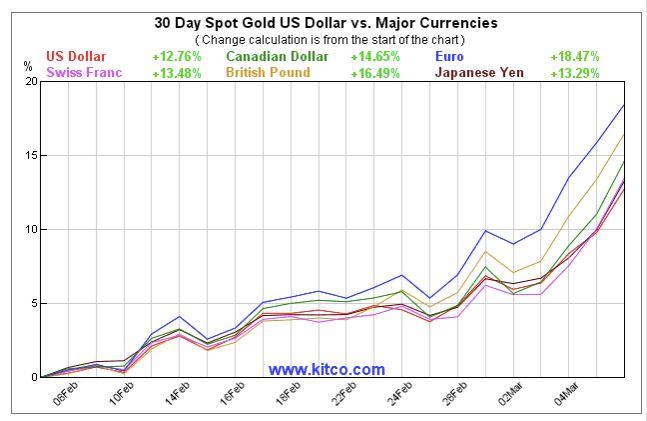

Le Titanic était un paquebot de luxe réputé insubmersible à bord duquel les passagers menaient grand train dans l’insouciance. Le navire n’était-il pas réputé insubmersible ? Il en est de même pour la dette aujourd’hui. Les dettes souveraines, c’est-à-dire les dettes publiques des pays développés, passent pour être les actifs financiers les plus sûrs au monde depuis la disparition de l’or du système monétaire en 1971. Elles seraient insubmersibles. Dans un contexte de baisse de taux continu, ces dettes (ou crédits) ne coûtent rien ou presque à leurs émetteurs, il leur suffit de contracter une nouvelle dette pour rembourser l’ancienne. Ceci permet à ces pays de maintenir un niveau de vie élevé. Les États fortement endettés sont donc les plus vulnérables à une hausse des taux d’intérêt. Mais il existe deux autres paramètres à prendre en compte : qui détient la dette publique (la banque centrale, les citoyens nationaux ou des étrangers) et leur balance commerciale. Imaginons un État dont la dette est intégralement détenue par les citoyens, il peut décider légalement (mais pas légitimement) de ne pas leur payer d’intérêts et même de ne pas les rembourser. Si la dette est rachetée par la banque centrale, elle est payée en monnaie de singe et l’inflation empire. Si la dette est entre les mains de créanciers étrangers, le défaut devient délicat, d’autant plus si ces mêmes étrangers livrent des biens et services essentiels en grande quantité. Vous l’aurez compris, les cas de l’Allemagne, de la France et de l’Italie ne sont pas les mêmes bien que nous partagions la même monnaie. Mais les taux monteront-ils ? L’emballement de la création monétaire L’inflation – en tant que hausse des prix généralisée – est toujours un phénomène monétaire et non pas économique. Les banquiers centraux ont créé de gigantesques quantités de monnaie (adossée à de la dette) sans rapport avec la quantité de biens et services produits comme nous l’avons vu. Cette création de monnaie dette a timidement commencé en 1971 avec la disparition de l’or du système monétaire international, et s’est accélérée à chaque crise (1973 avec les chocs pétroliers, 2000 avec la bulle internet, 2008 avec le crédit subprime et 2020 avec le covid). L’inflation actuelle n’est pas due à des ruptures d’approvisionnement de la chaine logistique mondiale ou à la guerre russo-ukrainienne. Elle provient d’une création de monnaie (dette) sans contrepartie de richesses produites. Aujourd’hui, les États-Unis ont émis 30 000 milliards de dollars de dette fédérale. Elle n’était que de 1000 milliards en 1981. Pourtant, en quarante ans, le PIB américain, la taille de l’économie, n’a pas été multiplié par 30 mais par 5. Non seulement la croissance de cette dette a été six fois supérieure à la croissance de l’économie mais elle s’est accélérée de façon fulgurante. Il a fallu 27 ans et la crise financière de 2008 pour que les 10 000 milliards de dette soient atteints. Neuf ans plus tard, en 2017, les 20 000 milliards sont atteints. Et cinq ans plus tard, en 2022, nous voici à 30 000 milliards. Et il n’a fallu que 46 jours pour passer de 29 000 milliards à 30 000 milliards… Dans l’Eurozone, nous assistons aussi au même emballement. L’essaimage de l’inflation L’inflation se propage toujours de façon progressive d’autant plus lentement que les gens ont confiance dans le régime émetteur de monnaie. Ainsi, l’inflation de la fin de l’Empire romain s’est étalée sur plus de deux siècles (de 64 à 268). L’inflation européenne provoquée par l’importation massive d’or et d’argent en provenance du Nouveau monde s’est étalée sur près d’un siècle (de 1500 à 1600). Richard Cantillon a théorisé au XVIIIe siècle les effets de la création monétaire sans contrepartie de création de richesse réelle en examinant ce dernier cas. Il montre que l’inflation se diffuse progressivement, démarrant auprès des fournisseurs du roi d’Espagne. L’inflation s’agrandit ensuite en cercles concentriques, à partir d’un petit noyau de personnes. D’abord les riches et les puissants proches de la source d’émission monétaire vers des groupes de plus en plus nombreux et de plus en plus éloignés, nuisant à de plus en plus d’individus. De la cour vers les charpentiers de marine nécessaires pour construire les galions, puis vers les charpentiers ordinaires, les producteurs de bois ou de clous, etc. On nomme « effet Cantillon » ce caractère diffus de transmission de l’inflation. L’origine actuelle de l’augmentation des inégalités, de la flambée des prix des actifs financiers et de l’immobilier réside dans la création monétaire voulue par les banquiers centraux. Les ultra-riches appartiennent au monde de la finance et au petit cercle des dirigeants des grandes entreprises cotées ayant accès en première ligne au crédit gratuit et infini. Dès lors, il ne faut pas s’étonner de la réticence des banquiers centraux à augmenter les taux d’intérêt pour contrer ce qu’ils ont provoqué. Évidemment, si vous pensez que l’iceberg de la dette va fondre de lui-même, ou que les banquiers centraux manœuvreront pour nous éviter le naufrage, inutile de lire la suite. Vrai problème de pouvoir d’achat et faux problème d’excédent d’épargne L’inflation des actifs (obligations, actions, immobilier) n’est mesurée par aucun indice officiel. L’érosion du pouvoir d’achat mesurée par les indices d’inflation officiels portent sur des produits et services de consommation ; ils ne prennent pas en compte le logement (qui ne se consomme pas) et encore moins les impôts et taxes. La hausse de l’immobilier alimente les marchés du crédit privé et prive les ménages de pouvoir d’achat pour autre chose. Il n’y a aucun excédent d’épargne, seulement une fausse épargne reposant sur de la dette publique qui ne pourra jamais être honorée faute de contribuables solvables (une espèce en voie de disparition que les banquiers centraux sont incapables de cloner). On n’a jamais vu dans l’histoire une génération payer pour la dette de la génération précédente. L’argent a déjà été croqué et ceux qui doivent rembourser intérêt et principal ne veulent pas être réduits en esclavage pour des dépenses dont ils n’ont pas profité. Même un héritage s’accepte sous bénéfice d’inventaire. L’heure de vérité par l’inflation De semaine en semaine, l’inflation essaime et les banquiers centraux renâclent à prendre les dispositions qui s’imposent. L’inflation atteint 7,5 % aux États-Unis, un niveau jamais vu depuis 1982 et 5,8 % dans l’Eurozone. En gros, à ce rythme, votre épargne est divisée par deux en 12 ans. Oui, il y a bien des goulets d’étranglements dans la logistique de la mondialisation car le rebond après la mise à l’arrêt des économies pour cause de covid est violent. Oui, il y a bien une flambée de l’énergie due à de mauvaises allocations de capitaux (énergies renouvelables) et aux sanctions contre la Russie. Mais à cela, s’ajoutent des plans de soutien et des plans de relance (financés par la dette, au cas où vous auriez un doute, cher lecteur). Tout cela, c’est de la monnaie qui finit par influencer les prix de votre vie quotidienne (et plus seulement l’immobilier ou les actions). Le FMI écrivait fin décembre 2021 : "Un resserrement marqué des conditions

financières exercerait une pression accrue sur les États, les ménages

et les entreprises les plus endettés. Les perspectives de croissance

s’assombriront si le secteur public et le secteur privé sont contraints

de se désendetter au même moment."

Autrement dit en langage normal : si les taux d’intérêt montent, il y aura du sang sur les murs. La boîte à outils des banquiers centraux contre l’inflation est la hausse des taux d’intérêt à court terme. Mais les taux courts entraînent normalement une hausse des taux d’intérêt à long terme ; pour freiner la hausse des taux longs, les banquiers centraux rachètent de la dette souveraine aux organismes bancaires, à charge pour ces derniers de créer de nouveaux crédits avec cet argent frais. Ces crédits devraient être attribués avec des taux plus élevés (si les taux courts ont monté) provoquant des faillites chez les zombies financiers maintenus artificiellement en vie par les taux bas. L’opinion publique est préparée au fait que la Banque centrale européenne ne luttera pas contre l’inflation et la dette.  Avant l’invasion de l’Ukraine par la Russie, la BCE avait prévu de relever ses taux et de mettre fin à ses rachats de dette tardivement et modestement. Le 7 février, Christine Lagarde déclarait devant la Commission des affaires économiques et monétaires du Parlement européen : « Il n’est pas nécessaire de se précipiter

vers une conclusion prématurée pour le moment […] Les chances ont

augmenté que l’inflation se stabilise à notre objectif (2 %). Rien

n’indique que l’inflation sera constamment et significativement

supérieure à notre objectif à moyen terme, ce qui nécessiterait un

resserrement tangible. »

Depuis, la flambée des prix de l’énergie aggrave la situation. Déjà, l’opinion publique est préparée au fait que la Banque centrale européenne ne luttera pas contre l’inflation. Selon Patrick Artus, membre du cercle des économistes et conseiller de Natixis : « La nécessité [est] pour la Banque

centrale européenne d’éviter une crise de la dette, comme de 2011 à

2013, dans les pays périphériques de la zone euro. Cette menace pèse

aujourd’hui surtout sur l’Italie. […] La Banque centrale européenne

sera donc perpétuellement contrainte d’empêcher une hausse excessive

des taux d’intérêt de l’Italie, ce qui lui impose aussi d’éviter une

hausse excessive des taux d’intérêt de l’Allemagne, de la France ».

Selon le vice-Premier ministre des Pays-Bas, « l’inflation est le prix à payer pour

combattre Poutine ».

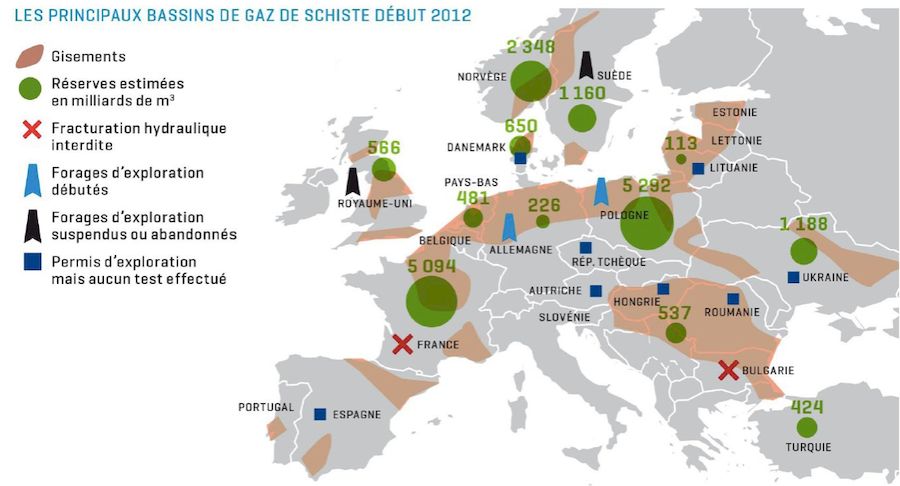

La BCE devrait à nouveau communiquer sur sa politique monétaire le 10 mars. Se servira-t-elle du prétexte de la guerre pour ne rien faire ? En attendant, l’or, l’actif monétaire qui n’est pas une dette (et que les banques centrales détiennent toujours en réserve) parle. L’euro baisse contre le dollar mais plus généralement l’ensemble des monnaies fiduciaires baissent contre l’or. Ce qui reste de marché libre (car le rachat de dettes par les banques centrales n’est pas autre chose que la nationalisation des marchés obligataires) a son opinion : l’euro est moins crédible que le dollar. Pour illustrer ce point, voici l’évolution simultanée du prix de l’once d’or exprimé dans différentes devises depuis un mois. Évolution du prix de l’or dans différentes devises depuis le 8 février 2022  Ce graphique vous montre que : Toutes les devises représentées ont perdu du terrain face à l’or : le dollar est la devise qui résiste le mieux alors qu’il a perdu 12,75 % de sa valeur face à l’or, l’euro est la devise la plus faible avec une perte de valeur face à l’or de 18,47 %. Parmi les grandes devises figurant sur ce graphique, c’est donc l’euro qui inspire aujourd’hui le plus de défiance bien que l’inflation de l’Eurozone soit plus faible que celle qui sévit aux États-Unis. Mauvais signe… Ce que vous devez anticiper à court et moyen terme au niveau de l’inflation et de la dette Tous les banquiers centraux vont laisser filer l’inflation et les rendements réels (taux d’intérêt diminué de l’inflation) seront négatifs. C’est dans l’Eurozone que l’épargnant se fera le plus laminer ; d’autant plus que pétrole et gaz se payent en dollar et que l’euro baisse contre le dollar. Nous allons voir se multiplier des opérations « quoi qu’il en coûte » pour éviter le naufrage des pays faibles de l’euro (Grèce, Italie, France, Belgique, Espagne, Portugal). Nous allons voir se multiplier des mesures de contrôle et blocage de prix (loyers d’habitation notamment). Nous assisterons en Europe à une fuite en avant vers des projets chimériques de transition énergétique financée par des obligations européennes (eurobonds) creusant encore la dette pour un retour sur investissement nul. Sauf si, dans un sursaut de bon sens, ces investissements concernaient la production d’électricité nucléaire ou l’extraction de gaz de schiste (5000 milliards de m3 en France, soit 125 ans de consommation annuelle).  Bien entendu, toutes ces mesures vouées à l’échec ne feront qu’éroder encore plus la confiance des populations dans la monnaie. Pour comprendre comment vous défendre contre l’inflation (dans une optique de placement boursier), je vous incite à lire cet ouvrage récent : Inflation – 9 vérités pour comprendre et s’adapter. Ce que vous devez anticiper à plus long terme Il y aura un jubilé, un effacement de dettes qui officialisera la destruction d’une gigantesque masse d’épargne financière. Tout simplement parce que la dette émise

dépasse les capacités de remboursement des populations, exactement

comme du temps des Sumériens ou des Hébreux.

______________

|

||||

| Qui

sommes-nous ? Nous écoutons, nous lisons, nous regardons... C'est parfois un peu ardu, et les news peuvent demander de l'attention. Mais elle sont souvent remarquables ! Nous vous proposons cet article afin d'élargir votre champ de réflexion et nourrir celle-ci. Cela ne signifie pas forcément que nous approuvions la vision développée ici. Nous ne sommes nullement engagés par les propos que l'auteur aurait pu tenir par ailleurs, et encore moins par ceux qu'il pourrait tenir dans le futur. Merci cependant de nous signaler par le formulaire de contact toute information concernant l'auteur qui pourrait nuire à sa réputation. Bien sûr, vos commentaires sont très attendus.  L'équipe de La Mouette déchaînée.

L'équipe de La Mouette déchaînée. |